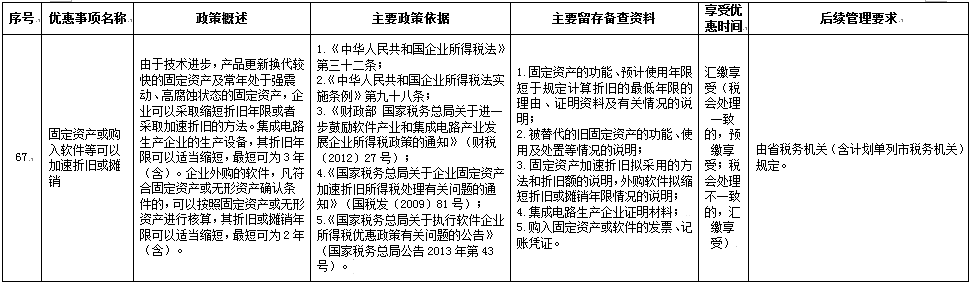

我司有一件固资由于技术性的发展及其商品升级换代较为快等缘故,*须进一步减少其使用年限,因此*须对其采用加速折旧。我想问一下我司对固资采用加速折旧方式,在开展所得税抵扣时是不是*须向税务局办理备案?如果不办理备案*须如何处理?

答:依据《*税务总局关于发布修订后的<企业所得税优惠*策事项办理办法>的公告》(国税总局公示2018年第22号)配件《企业所得税优惠事项管理目录(2017年版)》要求,购入固资采用减少使用寿命的加速折旧方式,在所得税抵扣时不用再做办理备案,留档有关原材料存留备查簿就可以。

综上所述,公司对固资采用加速折旧方式,不用向税务局办理备案,依照要求原材料存留备查簿就可以。