有的地区表层上早已过去了寒露,却连射60好几条高温红色预警……

而说到高温红色预警,除开热热热以外,针对大家财会人员而言,“高温补贴”也是一个务必关心的话题讨论。

想来也是有许多别的单位的朋友向财税咨询过“高温补贴”和“防暑降温费”的难题,很多人认为“高温补贴”和“防暑降温费”是同一回事儿,但事实上,这二者有很大的不一样。

基本要素

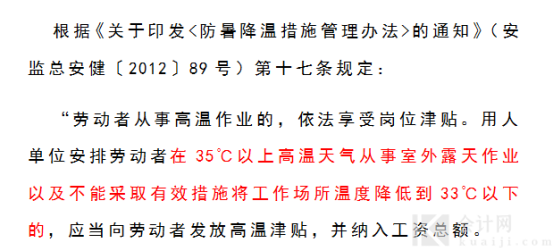

高温补贴:指公司派发给在35°之上天气炎热里从业户外工作中的员工或在33°之上高溫自然环境里工作中的员工的劳动者补贴。

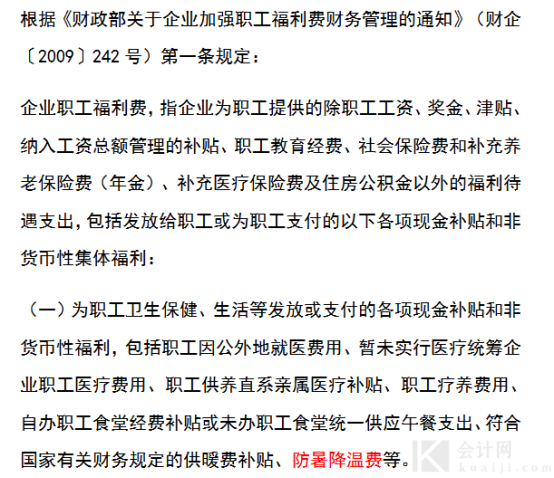

防暑降温费:一般指公司为员工出示的暑假褔利补助。高温补贴与防暑降温费全是派发给员工的补助,差别关键取决于:

1、派发目标不一样

依据上述要求,高温补贴的派发目标是合乎所述标准的员工,并并不是每一个员工都能够领到。

由所述要求得知,防暑降温费是每一个员工都能够领到的周期性的褔利补助。

在天气炎热里从业户外工作中的员工或在高溫自然环境里工作中的员工,既能够领到高温补贴,还可以领到防暑降温费。而在别的自然环境里工作中的员工,只有领到防暑降温费。

2、付款方式不一样

有一些朋友会问,高温补贴只有是现钱吗?沒有清爽饮品这类的补助吗?会问起这个问题的人,一般也是将高温补贴和防暑降温费混为一谈了。

高温补贴只有以现钱方式派发,不可以以商品抵税。而防暑降温费既能够派发现钱,还可以派发商品,比如清爽饮品、防暑用品等。

假如大家企业给满足条件的职工另外派发高温补贴和防暑降温费,就可以不仅有现钱、也是有商品补助啦。

3、高温补贴与防温解暑费的会计账务处理

依照要求,高温补贴要记入职工薪酬,但理应做为一种*府特殊津贴派发,另外,不可记入**工资标准规范以内。

而防暑降温费则做为员工福利开支开展结转。

比如:A企业现有职工100人,在其中普通员工现有90人,管理者现有10人。2020年7月,A企业依照平均200元的规范,向全体人员派发了防暑降温费共20000元,另外,对在野外作业的40名员工派发了7月的高温补贴8000元。有关的会计分录应当那样做:

在预估应派发的高温补贴时:

借:产品成本 8000

贷:适应工资薪金-薪水/补贴 8000

具体派发高温补贴时:

借:适应工资薪金-薪水/补贴 8000

贷:存款/现钱 8000

在预估应派发的防暑降温费时:

借:期间费用 2000

产品成本 18000

贷:适应工资薪金—福利费用 20000

具体派发防暑降温费时:

借:适应工资薪金—福利费用 20000

贷:存款/现钱 20000

4、税收解决

公司依照要求规范,向员工派发的高温补贴,因为是列入职工薪酬来测算的,因而,能够立即在所得税抵扣。

而防暑降温费是记入员工福利费的,不可以立即在所得税抵扣,只有依照不超过工资薪金所得总金额14%的一部分开展抵扣。

也是有许多人问起,高温补贴与防暑降温费是不是*须交纳个人所得税?

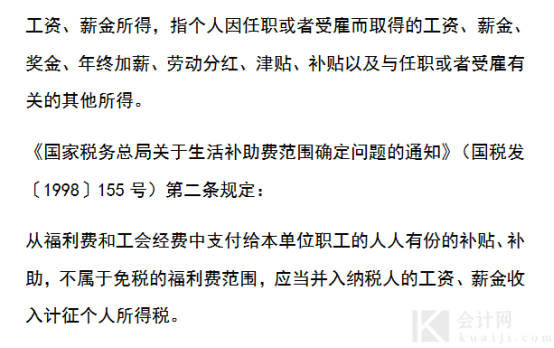

从上文我们知道,高温补贴时记入职工薪酬的,因而*须依照薪水、薪酬个人所得来交纳个人所得税。而依照有关要求,防暑降温费不属于免税*策的福利费用,因而,一样也*须划入员工本人的薪水、薪酬个人所得,并交纳个人所得税。

之上便是大伙儿非常关心的“高温补贴”与“防暑降温费”的內容了,文中为大佬说税微信公众号原創先发,创作者:阿圆溜溜。如需引入或转截请联络受权。@大佬说税 保存全部支配权。