近期,会计网接到许多财务会计盆友的私聊,了解有关商品成本计算的有关难题。而在开展商品成本计算时,生产成本在竣工商品与在商品的中间的核算和分派,能够说成起着尤为重要的功效的。今日会计网就来剖析解读一下在商品成本计算中,生产成本的核算与分派那些事。

01、界定

在了解生产成本核算与分派以前,大家*须先了解一下在商品与竣工商品的勾稽关系。

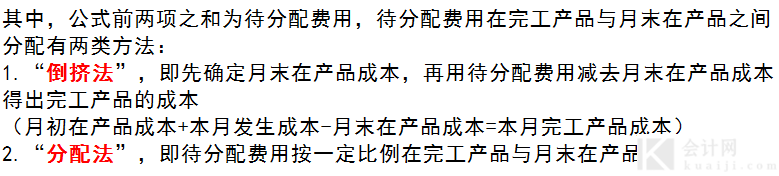

生产成本大概由2个步骤构成,各自为已经生产制造中的生产成本与早已完毕生产制造的生产成本,即在生产成本与竣工生产成本。

在开展商品成本计算时,*须先处理竣工商品与在商品中间的分配问题。这般,就*须应用上商品分派的常见公式计算:

02、方式

在开展生产成本的核算与分派时,一般分成下列几类方式 :

在其中,1、2、3、5这几类方式 归属于“倒挤法”的状况,而4、6是归属于“分派法”。殊不知,在具体工作上,约当产量占比法是应用较普遍的分派方式 ,因此下面我也细心解读一下这一方式 ,大伙儿可要用心往下看了。

在开展商品分派时,每一次都需要开展分配率的结转,而结转分配率的全过程中,免不了公式计算的应用,下列便是生产成本分派常见公式计算:

约当产量占比法

01、计算方法

02、竣工水平的测算

*须留意一点,在不一样流程下,约当产量占比法的计算方法也各有不同。

03、可用标准

04、常见问题

举例说明,轻轻松松了解

会计网有限责任公司生产制造一批中央空调,*须历经两条工艺流程生产加工竣工,分成A、B两条工艺流程开展,大家选用约当产量法分派各类生产成本。

8月份中央空调的竣工商品600件;月底在商品数量为:A工艺流程200件,B工艺流程320件,主要内容以下所显示:

(1)原料分成A、B两条工艺流程开展,而且在每道工艺过程逐渐时全是一次性资金投入;A工艺流程的消耗定额为24Kg,B工艺流程的消耗定额为36Kg。中央空调月月初在商品和当月产生的原材料花费总共234,000元。

(2)中央空调的工时定额为60钟头,在其中A工艺流程为48小时,B工艺流程为24小时。每道工艺过程本质商品的生产加工水平均为50%。中央空调月月初在商品和当月产生的立即人力总共219,840元,产品成本总共123,660元。实际分派结转以下:

*一步:先结转立即原材料的分配原则(逐渐时全是一次性资金投入)。

A工艺流程加料水平

=本工艺流程总计原材料消耗定额/商品原材料消耗定额*100%

=24/60*100%=40%

B工艺流程加料水平

=本工艺流程总计原材料消耗定额/商品原材料消耗定额*100%

=(24 36)/60*100%=100%

A工艺流程约当产量=月底在产总数*A工艺流程加料水平=200*40%=80

B工艺流程约当产量=月底在产总数*B工艺流程加料水平=320*100%=320

约当总产值=竣工商品 在商品约当产量=600 80 320=1,000

立即原材料花费分配率

=立即原材料花费总金额/约当总产值

=234,000/1,000=234

竣工商品立即原材料花费

=立即原材料花费分配率*竣工商品数量

=234*600=140,400

在商品立即原材料花费

=立即原材料花费分配率*在商品约当产量

=234*(80 320)=93,600

第二步:再结转立即人力花费的分配原则。

A工艺流程竣工水平

=(前边各道工艺过程工时定额之和 本道工艺过程施工时间*50%)/商品工艺流程工时定额*100%

=36*50%/60=30%

B工艺流程竣工水平

=(前边各道工艺过程工时定额之和 本道工艺过程施工时间*50%)/商品工艺流程工时定额*100%

=36 24*50%/60=80%

A工艺流程约当产量=月底在产总数*A工艺流程竣工水平=200*30%=60

B工艺流程约当产量=月底在产总数*B工艺流程竣工水平=320*80%=256

约当总产值=竣工商品 在商品约当产量=600 60 256=916

立即人力花费分配率

=立即人力花费总金额/约当总产值

=219,840/916=240

竣工商品立即人力花费

=立即人力花费分配率*竣工商品数量

=240*600=144,000

在商品立即人力花费

=立即人力花费分配率*在产品约当总数

=240*(60 256)=75,840

第三步:最终结转产品成本的分配原则。

产品成本分配率

=产品成本总金额/约当总产值

=123,660/916=135

竣工商品产品成本

=产品成本分配率*竣工商品数量

=135*600=81,000

在商品产品成本

=产品成本分配率*在产品约当总数

=135*(60 256)=42,660

最后一步:归纳竣工商品与在商品全部成本。

竣工商品固定成本

=竣工商品所损耗的立即原材料花费 立即人力花费 产品成本

=140,400 144,000 81,000=365,400

在商品固定成本

=在商品所损耗的立即原材料花费 立即人力花费 产品成本

=93,600 75,840 42,660=212,100

实际生产成本分派统计表以下所显示:

好啦,之上所讲专业知识便是文中的全部內容,见到这儿,大家都了解了没有?有哪些疑惑或是提议的,热烈欢迎大伙儿留言板留言评价。

为财务会计师妹微信公众号原創先发,创作者:拾方。如需引入或转截,请留言板留言受权,并尽量在文首标明之上信息内容。@财务会计师妹 保存全部支配权。