提及留存收益,很有可能会想到到分配利润。今日关键和大伙儿聊一聊有关难题。

*,讨论一下留存收益实际包含什么一部分。

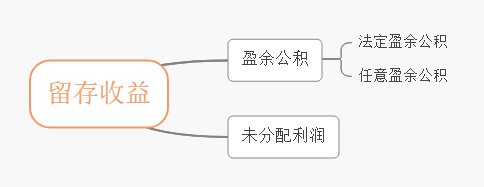

留存收益主要是由盈余公积和未分配利润构成。在其中盈余公积和未分配利润全是所有者权益类会计分录。未分配利润是分配利润中的一个二级会计分录。

盈余公积则是由法律规定盈余公积和随意盈余公积两一部分构成。

他们中间的关联大约如下图所示:

下面,和大伙儿一起了解分配利润的会计账务处理全过程。

先把三个易搞混的公式计算整理一遍。他们分别是可供分派的盈利、可供投资人分派的盈利和未分配利润的计算方法。

01、公式计算

*一条公式计算

可供利润分配=当初完成的纯利润 今年初未分配利润 别的转到

补充说明一下,其他收入就是指类似盈余公积补亏等状况。

假如当初公司是亏本的,可供利润分配=当初完成的亏损-今年初未弥补亏损 别的转到

假如其他应付款有亏本,*要填补其他应付款的亏本。

例如某公司分配利润——未分配利润的借方余额为十万,当初完成的纯利润是110万。分配利润——未分配利润的借方有账户余额就代表着积累其他应付款并未填补的亏本。*就需要填补其他应付款的亏本。就可以供利润分配=110-10=一百万。事例中由于是公司用当初完成的纯利润填补其他应付款的亏本,因此不用分外做会计账务处理。

填补其他应付款的亏本,填补限期以5年为规范。假如填补限期超出5年之后,可以用税后利润填补,还可以用盈余公积填补。

如果是用盈余公积填补其他应付款的亏本的会计账务处理以下:

借:盈余公积

贷:分配利润——盈余公积补亏

借:分配利润——盈余公积补亏

贷:分配利润——未分配利润

假如填补限期不超过5年的,可以用之后本年度实际的息税前利润填补。

第二条公式计算:

可供投资人分派的盈利=可供利润分配-随意盈余公积-法律规定盈余公积

第三条公式计算:

未分配利润=可供投资人分派的盈利-向公司股东派发的现钱股利分配或盈利-具体派发的股票股利

02、分派次序

讲完三个公式计算以后,就得掌握分配利润的次序。

实际的分派次序以下:

*获取法律规定盈余公积,次之是获取随意盈余公积,最终是向投资人利润分配。

最终,到年底,就全年度完成的纯利润或净损益表作会计账务处理。

如果是纯利润:

借:本年利润

贷:分配利润——未分配利润

借:分配利润——未分配利润

贷:分配利润——别的明细科目

如果是亏损:

借:分配利润——未分配利润

贷:本年利润

借:分配利润——别的明细科目

贷:分配利润——未分配利润

文章内容来源于:文中为会计吴经理(id:kjwwang777)原創先发,创作者:铜豌豆。一部分素材图片来自各财政局,如需引入或转截,请留言板留言受权,并尽量在文首标明之上信息内容。违反者将被追究其法律依据!

@会计吴经理 保存全部支配权。