400-998-6158

咸宁学会计记账培训哪家机构强?咸宁仁和会计培训学校常年开设白班,晚班,周末班,方便学员随到随学,学会为止,推荐高薪上岗,一线师资,小班教学,校企合作,引导学员成功就业。

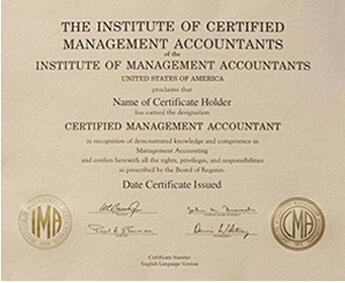

CMA是什么? 国际认可 / *认可 / 企业认可 / 行业认可

CMA美国注册管理会计师

CMA即美国注册管理会计师,是全球管理会计组织IMA于1972年推出

的管理会计领域的黄金财会认证。

CMA以强化企业内部经营管理,执行和监视内部控制以及参与到战略决

策过程中,实现企业经济效益目的。

它代表着决策层对持证者的认可

立即预约课程

一般纳税人租金税率:有形动产租赁税率是17%,不动产租赁税率是11%。

不动产经营租赁服务:

租金营改增后怎么开票

1.一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。纳税人出租其2016年4月30日前取得的与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

2.公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

试点前开工的高速公路,是指相关施工许可证明上注明的合同开工日期在2016年4月30日前的高速公路。

3.一般纳税人出租其2016年5月1日后取得的、与机构所在地不在同一县(市)的不动产,应按照3%的预征率在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

4.小规模纳税人出租其取得的不动产(不含个人出租住房),应按照5%的征收率计算应纳税额。纳税人出租与机构所在地不在同一县(市)的不动产,应按照上述计税方法在不动产所在地预缴税款后,向机构所在地主管税务机关进行纳税申报。

5.其他个人出租其取得的不动产(不含住房),应按照5%的征收率计算应纳税额。

6.个人出租住房,应按照5%的征收率减按1.5%计算应纳税额。

CMA解决财务管理者的烦恼

五大系统助您学习CMA